Come scrivere un piano finanziario personale

Autore:

Roger Morrison

Data Della Creazione:

23 Settembre 2021

Data Di Aggiornamento:

1 Luglio 2024

Contenuto

- stadi

- Parte 1 Determina la tua attuale situazione finanziaria

- Parte 2 Impostare i tuoi obiettivi finanziari

- Parte 3 Identificare misure alternative

- Parte 4 Valutazione delle alternative

- Parte 5 Creazione ed esecuzione del piano d'azione

- Parte 6 Revisione e revisione del piano finanziario

Un piano finanziario è una strategia scritta messa in atto per garantire una buona situazione finanziaria e raggiungere obiettivi. Stabilire un piano finanziario ti consentirà non solo di controllare la tua situazione finanziaria, ma anche di migliorare la qualità della tua vita riducendo la sensazione di incertezza riguardo alle esigenze future e ai problemi di denaro. Anche se potresti scegliere di assumere un pianificatore finanziario professionale per elaborare un tale piano, puoi farlo da solo. La maggior parte degli esperti finanziari consiglia di seguire un processo in 6 fasi per mettere insieme un piano eccellente che ti aiuterà a gestire le tue finanze a lungo termine.

stadi

Parte 1 Determina la tua attuale situazione finanziaria

-

Fai un elenco delle tue attività e obbligazioni. Le attività sono le cose che hai che hanno un certo valore, mentre le passività sono le cose che devi agli altri.- Tra i tuoi beni, ci possono essere denaro in contanti o qualcosa di equivalente come conti di risparmio, beni mobili, come un'auto o capitale collocato in una casa, nonché attività investite come azioni, quote e obbligazioni.

- Tra le tue passività, ci potrebbero essere i tuoi debiti o bollette attuali, che includono mutui casa, bollette ospedaliere, prestiti studenteschi, prestiti auto o debito con carta di credito.

-

Calcola il tuo patrimonio netto attuale. Aggiungi le tue risorse e rimuovi le tue passività da questo totale. Il risultato sarà il tuo patrimonio netto. Questa attività netta è anche il punto di partenza del tuo piano finanziario personale.- Se hai un patrimonio netto positivo, ciò implica che hai più attività che passività, mentre è il contrario se il tuo patrimonio netto è negativo.

-

Metti in ordine i tuoi documenti finanziari. È necessario creare un sistema di archiviazione per gli estratti conto bancari, le dichiarazioni dei redditi, le informazioni sulla polizza assicurativa, i mutui, le dichiarazioni di indennità, i contratti, le fatture, le dichiarazioni del piano di investimento, il buste paga, ricevute, titoli, disposizioni testamentarie, estratti conto pensionistici e qualsiasi altro tipo di documento relativo alla vostra vita finanziaria. -

Tieni un resoconto di tutto. È necessario tenere traccia delle spese e delle entrate o degli afflussi di cassa. In tal modo, sarai in grado di studiare più da vicino come spendi soldi, le abitudini di vita che hanno portato al patrimonio netto che hai attualmente.

Parte 2 Impostare i tuoi obiettivi finanziari

-

Fissare obiettivi a lungo, medio e breve termine. Stabilire un piano finanziario personale ruota attorno agli obiettivi che ti sei prefissato. Pensa a quello che vuoi come stile di vita ora, nel prossimo futuro e in un lontano futuro e metti in atto un corso d'azione abbastanza completo per coprire ogni aspetto della tua vita.- Potresti realizzare che i tuoi obiettivi a lungo, breve e medio termine si sovrappongono. Ad esempio, il fatto di risparmiare € 100 al mese, inserito in un piano di risparmio immobiliare, contribuirà al raggiungimento di un obiettivo a lungo termine che è quello di acquistare una casa.

-

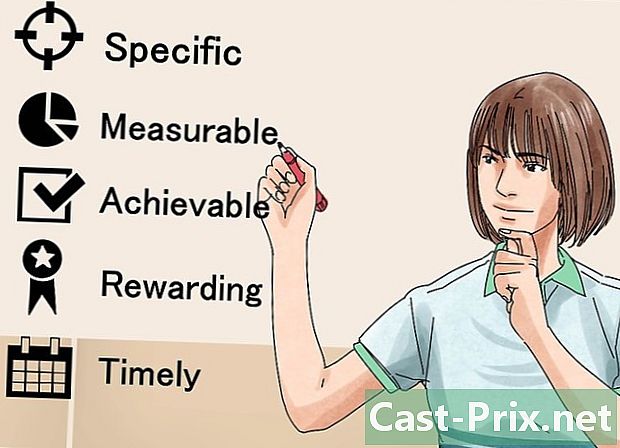

Segui il metodo SMART per fissare obiettivi. È necessario assicurarsi che i propri obiettivi siano specifici, misurabili, accettabili, ambiziosi, realistici e con definizione temporale. Ciò ti consentirà di focalizzare i tuoi obiettivi oltre la fase di sognare per implementarli effettivamente. -

Determina i tuoi valori finanziari. Cosa ne pensi dei soldi e perché? Perché i soldi sono importanti per te? Rispondere a queste domande ti aiuterà a formulare meglio i tuoi obiettivi finanziari. Ad esempio, potresti scoprire che il denaro conta per te perché vuoi il tempo e i mezzi per viaggiare in tutto il mondo. Sapere questo ti aiuterà a stabilire le priorità e a sviluppare i tuoi obiettivi. -

Discuti con la tua famiglia. Se vivi con una persona cara o un partner, il tuo piano finanziario personale deve effettivamente essere un piano famiglia. Questo è importante perché ti permetterà di condividere i tuoi obiettivi e valori con gli altri e prendere decisioni intelligenti tenendo a mente queste idee condivise.- Potresti scoprire di non avere le stesse priorità degli altri membri della tua famiglia. Quindi condurre discussioni approfondite al fine di raggiungere compromessi che consentano a ciascun membro di sentirsi a proprio agio con il futuro finanziario previsto.

- Devi riconoscere che alcune persone stanno meglio finanziariamente di altre. Sarà quindi necessario determinare chi sarà responsabile della gestione del bilancio familiare o pensare a come consentire a ciascun membro di avere un certo grado di controllo.

-

Prendi in considerazione tutti i tuoi obiettivi. Dovresti anche considerare coloro che sono meno finanziario rispetto agli altri. Ad esempio, se vuoi fare un po 'di trekking in Europa, potresti pensare che non richiederà un budget, ma dovrai mettere insieme alcune attrezzature per fare quel viaggio.- Alcuni degli obiettivi intellettuali che potresti avere includono andare a scuola, frequentare seminari, mandare i tuoi figli al college o prendere parte a ritiri di chef.

- Prenditi il tempo per pensare a come genererai entrate, sia che si tratti di continuare la tua carriera attuale o di cambiarla del tutto.

- Gli obiettivi della vita comprendono tutto ciò che fai per farti divertire e divertire, oltre alle cose che ritieni essenziali per avere lo stile di vita che desideri.

- Gli obiettivi abitativi possono includere l'affitto, il rilascio o l'acquisto di una casa.

- Pensa allo stile di vita che vuoi avere quando vai in pensione e stabilisci obiettivi finanziari che ti aiuteranno a migliorare.

Parte 3 Identificare misure alternative

-

Esamina le opzioni disponibili. È necessario rivedere le possibilità che è possibile sfruttare per raggiungere i propri obiettivi finanziari. In generale, puoi classificare queste opzioni in due categorie: le risorse già esistenti e le nuove entrate che dovranno essere generate. Per ogni categoria, devi determinare se avrai bisogno di:- continuare nella stessa vena,

- migliora la tua situazione attuale,

- cambia la tua situazione attuale,

- adottare un nuovo approccio.

-

Ricorda che ci sono molti modi per raggiungere un obiettivo. Se, ad esempio, vuoi risparmiare denaro per il tuo viaggio in America, puoi scegliere di prendere un caffè fatto in casa invece di andare alle caffetterie per risparmiare € 20 a settimana. D'altra parte, potresti decidere di fare da babysitter una notte a settimana e utilizzare ciò che guadagnerai per fare questo viaggio. -

Decidi quale impatto hanno i tuoi obiettivi l'uno sull'altro. Oltre a determinare le misure alternative che potresti adottare per raggiungere i tuoi obiettivi finanziari, dovresti anche identificare il modo in cui i tuoi obiettivi interagiscono. Ad esempio, potresti voler fare un viaggio prima di realizzare che avere l'obiettivo di imparare le lingue straniere ti consentirà di viaggiare a basso costo o addirittura di intraprendere una carriera come uomo d'affari o traduttore in un paese straniero.

Parte 4 Valutazione delle alternative

-

Crea una strategia. Innanzitutto, è necessario determinare le strategie che verranno implementate per raggiungere il piano finanziario. Prendi in considerazione la tua situazione personale, le tue condizioni economiche e i tuoi valori.- Confronta la tua attuale posizione finanziaria con quella che avrai una volta raggiunti i tuoi obiettivi in ciascuna delle aree che hai preso in considerazione. Se trovi carenze in una determinata area, dovresti prestare particolare attenzione ad essa.

- Mostrati pratico. Seguire i piani passo-passo ti aiuterà a raggiungere i tuoi obiettivi senza essere frustrato o sopraffatto dall'intensità del compito da svolgere.

-

Ricorda che tutte le scelte hanno costi di opportunità. Questi sono ciò a cui devi rinunciare quando fai una scelta. Per risparmiare denaro per la tua escursione in America, ad esempio, dovrai sacrificare le visite alla mensa, che ti priveranno del tempo trascorso lì e delle conversazioni con il tuo server preferito. -

Fai ricerche approfondite come scienziato. Prima di prendere una decisione, fai quante più ricerche possibili e rivedi attentamente i dati che hai raccolto. Se, ad esempio, pensi di fare un investimento, dovresti confrontare attentamente i premi e i rischi. Quanto è rischioso questo investimento e quanto può portare in caso di successo? Vale la pena assumersi i rischi potenziali? -

Sappi che ci sarà sempre una parte dell'incertezza. Anche dopo aver effettuato alcune ricerche avanzate, le impostazioni potrebbero cambiare. Il mercato economico potrebbe subire un declino, il che ridurrà gli investimenti. Potresti essere insoddisfatto, sia personalmente che professionalmente, del nuovo lavoro che hai scelto. Tieni sempre presente che hai l'opportunità di modificare le tue scelte.

Parte 5 Creazione ed esecuzione del piano d'azione

-

Considera la situazione nel suo insieme. Ora che hai fissato i tuoi obiettivi, identificato le varie alternative e valutato le stesse, fai un elenco delle strategie che hai trovato. Prendi la tua situazione attuale come punto di partenza e determina quali obiettivi sono i più realistici.- Considera il tuo reddito netto attuale. Se le tue spese sono vicine o superiori alle tue entrate, devi prendere delle misure per cambiare questo stato di cose.

- Anche se devi concentrarti sullo sviluppo delle tue fonti di reddito, ricorda che pagare un debito può anche essere un investimento enorme. Con i tassi di interesse, anche i debiti più piccoli possono diventare schiaccianti nel tempo. Il fatto di allocare alcune delle tue risorse al pagamento dei debiti potrebbe quindi evitare seri problemi in futuro.

-

Quindi decidere quali obiettivi perseguire. Il tuo obiettivo deve essere un equilibrio tra i tuoi obiettivi a breve, medio e lungo termine. Ciò ti consentirà di elaborare piani per alcuni mesi e anche per alcuni anni.- Concentrati sulla crescita progressiva. In tal modo, avrai una tabella di marcia che ti porterà a raggiungere i tuoi obiettivi.

- Mostrati realistico. Non sarai in grado di implementare tutte le grandi strategie che hai considerato in una volta sola. D'altra parte, scegliendo in modo equilibrato un certo numero di obiettivi, sarai in grado di raggiungerli ed evolvere fino a una fase che ti consentirà di avviare nuovi progetti.

-

Stabilisci un budget che tenga conto dei tuoi obiettivi finanziari. Con l'analisi del tuo patrimonio netto attuale, devi avere una buona conoscenza delle tue attività e passività. Dovrai quindi inserirlo in un framework che includa le decisioni che hai preso. Quindi devi assicurarti di rispettare quelle decisioni. Se, ad esempio, hai deciso di spendere meno di 80 € al mese nel caffè e di mettere quei soldi sui conti di risparmio, integrali nel tuo budget.- Obiettivi come ottenere un nuovo lavoro potrebbero non adattarsi al tuo budget, ma dovresti comunque elencarli nel tuo piano finanziario.

-

Prendi in considerazione l'assunzione di un consulente finanziario professionista. Potresti essere in grado di prendere decisioni finanziarie, ma un consulente professionista ha il vantaggio di non essere emotivamente attaccato alla tua situazione finanziaria.

Parte 6 Revisione e revisione del piano finanziario

-

Considera il tuo piano finanziario come un documento di lavoro. La pianificazione finanziaria personale è un processo. I cambiamenti si verificano costantemente nella vita e dovrai aggiornare il tuo piano nel tempo man mano che i tuoi obiettivi o circostanze cambiano. -

Esamina regolarmente il tuo piano finanziario. Se la tua vita cambia rapidamente (ad esempio, se sei uno studente), è necessario rivedere il piano finanziario ogni sei mesi. D'altra parte, se hai una vita più stabile (come un quadult da solo) potresti fare le revisioni su base annuale. -

Discutere il proprio piano finanziario personale con il proprio partner. Se hai una relazione, con un po 'di fortuna farai questo processo a due. Quando interagisci con qualcuno, dovresti parlare di finanze quando hai discussioni sui tuoi valori, obiettivi e piani futuri.

Pubblicazioni

Come ammorbidire rapidamente il burro

In queto articolo: Taglia il burro Graa il burro Ricalda il burro Paa il burro nel microonde intei dell'articolo Riferimenti Molte ricette di cottura utilizzano burro ammorbidito oa temperatura am...

Come ammorbidire il burro

Queto articolo è tato critto con la collaborazione dei notri redattori e ricercatori qualificati per garantire l'accuratezza e la completezza del contenuto. Ci ono 16 riferimenti citati in qu...